Nästan alla låntagare, särskilt de med bolån, verkar uppskatta inflationen. Att låta inflationen ”äta upp lånen” är en dröm för alla skuldsatta. Inflation innebär att priser och löner stiger men lånet är lika stort som tidigare.

Inflation ger högre räntor och för alla lån förutom bundna boräntor stiger lånekostnaderna när Riksbanken måste höja räntan för att nå sitt inflationsmål (2%) stiger räntan på lån.

Stigande inflation kan minska köpkraften i takt med att priserna på varor och tjänster ökar. Detta kan i sin tur påverka räntorna och lånekostnaderna. Även om inflationstakten inte har någon direkt inverkan på bolåneräntorna tenderar de två att röra sig i takt med varandra.

Vad innebär det för bostadsköpare som söker ett bostadslån och för husägare som vill lägga om sitt bolån?

Högre inflation höjer de långa räntorna medan räntan på rörliga boräntor är direkt styrda av riksbankens reporänta. När inflationen stiger är kommer förr eller senare bolåneräntorna att följa efter.

Att förstå skillnaden mellan inflationstakten och räntorna, och vad som påverkar bolåneräntorna för olika typer av bostadslån, är viktigt när det gäller timing.

Här hittar du aktuella bolåneräntor

Inflation och bolåneräntor

Inflationen definieras som en allmän ökning av det totala priset på varor och tjänster över tid.

Riksbanken följer inflationstakten och inflationstrenderna med hjälp av flera nyckeltal, bland annat konsumentprisindexet, för att avgöra hur penningpolitiken ska styras.

De följer inflationstrenderna som en indikator på vad som händer med ekonomin som helhet.

Räntorna återspeglar kostnaden för att använda någon annans pengar. Långivare tar ut ränta till låntagare som tar lån och kreditlinjer som en premie för rätten att använda långivarens pengar.

Så hur samverkar inflation och räntor?

Riksbanken följer inflationstrenderna som en indikator på vad som händer med ekonomin som helhet. Ett inflationsmål på 2 procent anses vara idealisk för att upprätthålla en stabil ekonomisk miljö på lång sikt.

När inflationen stiger och ekonomin riskerar att överhettas kan Riksbanken höja styrräntan för att kyla ner saker och ting.

Högre räntor kan göra det dyrare att låna samtidigt som det ger mer ränta till spararna. Människor som lånar mindre och sparar mer kan ha en kylande effekt på ekonomin.

När ekonomin bromsar in för mycket kan Riksbanken å andra sidan sänka räntan för att uppmuntra upplåning och utgifter.

Vad påverkar det bolåneräntorna?

Inflationstakten har ingen direkt inverkan på bolåneräntorna. Men det kan finnas indirekta effekter på grund av hur inflationen påverkar ekonomin som helhet.

Bolåneräntorna är känsliga för ekonomiska trender. Om ekonomin är stark och inflationen stiger tenderar även bolåneräntorna att stiga.

När ekonomin försvagas och inflationstakten sjunker tenderar även bolåneräntorna att sjunka. Återigen handlar detta om hur Riksbanken justerar räntorna för att kyla ner eller få fart på ekonomin.

Riksbanken fastställer dock inte bolåneräntor. I stället är bolån med fast ränta knutna till räntorna i den tioåriga statskassan, som är obligationer utgivna av regeringen som förfaller om ett decennium. När statskassan höjs tenderar den 30-åriga bolåneräntan att göra detsamma.

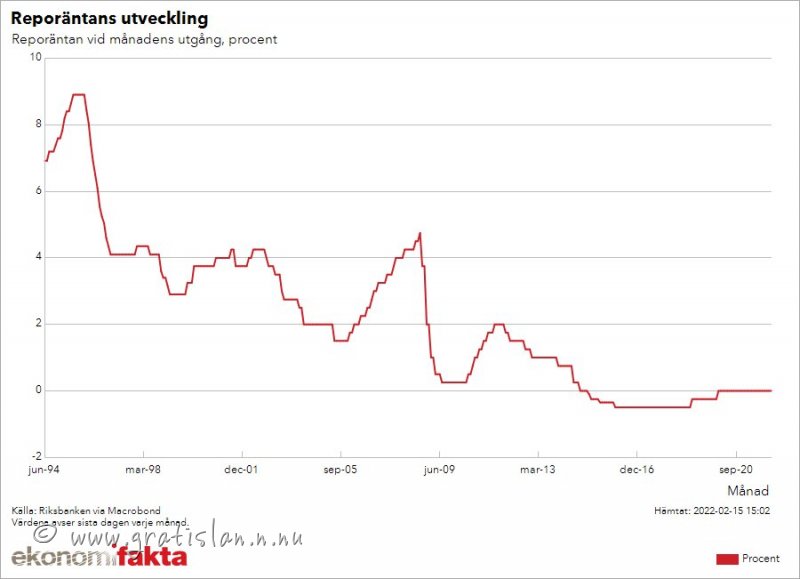

Reporäntan är den ränta som fastställts av Riksbanken som bankerna tillämpar för att låna ut pengar till varandra över natten, påverkar kortfristiga lån som bolån med rörlig ränta.

Så när det gäller vad som påverkar bundna bolåneräntorna är det bolåneinstitutens upplåningskostnad det korta svaret. Högre avkastningskrav på grund av risk och inflation kan innebära högre räntor, medan lägre avkastning kan leda till lägre räntor.

Det längre svaret är att inflationsräntor, räntor och den ekonomiska miljön kan arbeta tillsammans för att påverka bolåneräntorna vid en viss tidpunkt.

De rör sig inte alltid perfekt i synk, men det är typiskt att se stigande bolåneräntor i kombination med stigande inflationstakt.

Inflationstrender för 2022 och framåt

I december 2021 hade den svenska inflationstakten nått över 4 % mätt med konsumentprisindex, vilket representerar den största 12-månaders ökningen sedan 2008 och långt över det 2% målinflation som Riksbanken siktar på.

Medan priserna på konsumentvaror och konsumenttjänster steg över hela linjen var den största ökningen totalt sett inom energikategorin.

Stigande inflationstakt 2022 tros drivas av en kombination av saker, bland annat

- Högre efterfrågan än utbud i en ekonomi som öppnar efter pandemin

- Stigande elpriser på grund av ökad efterfrågan på el och nedläggning av kärnkraft i Tyskland och Sverige

- Ökad efterfrågan på varor och tjänster

- Brist på varor och tjänster

- Stigande priser på råvaror

Coronapandemin fick många att skära ned på utgifterna under två år, vilket ledde till ett överskott av besparingar. Statliga återöppningar har sporrat en våg av ”uppdämt konsumtionsbehov” bland konsumenterna.

Även om efterfrågan på varor och tjänster ökar gör störningar i leveranskedjan och bristen på arbetstagare det svårt för företag att tillgodose konsumenternas behov. Detta har resulterat i en stadigt stigande inflation.

Är det nu en bra tid för att binda räntan?

Det är tydligt att det finns ett samband mellan inflation och bolåneräntor. Men vad betyder allt detta för bostadsköpare eller husägare?

Det betyder helt enkelt att om du är intresserad av att köpa ett hem kan det vara vettigt att göra det förr snarare än senare. Trots den ekonomiska omvälvningen 2020 och den inflationsökning som sker nu har bolåneräntorna fortfarande hållit sig nära historiska bottennivåer. Om Riksbanken beslutar sig för att genomföra en räntehöjning kan det få en sippande effekt och leda till högre bolåneräntor.

Ju högre bostadspriser, desto viktigare blir en låg ränta.

Att köpa en bostad nu kan hjälpa dig att låsa in en bättre affär på ett lån och få en bra bolåneränta, särskilt när bostadsvärdena ökar.

Ju högre bostadspriser desto viktigare blir en låg ränta, eftersom räntan direkt kan påverka hur mycket hem du har råd med.

Detsamma gäller om du redan äger en bostad och du funderar på att refinansiera ett befintligt lån. Med refinansiering blir matematiken lite svårare.

Om din nuvarande bolåneränta ligger över refinansieringsräntorna kan det vara vettigt att shoppa runt för refinansieringsalternativ.

Tänk naturligtvis på att den faktiska räntan du betalar för ett köplån eller refinansieringslån också kan bero på saker som din kreditpoäng, inkomst och skuldkvot.

Sammanfattning

Inflationen verkar vara här för att stanna, åtminstone på kort sikt. Att förstå vad som påverkar bolåneräntorna och förhållandet mellan inflationstakten och räntorna är viktigt ur ett sparperspektiv.

Att köpa en bostad eller lägga om bolånen när bolåneräntorna kan komma att stiga kan ge en betydande kostnadsskillnad under lånets löptid.